はじめに

「老後2000万円問題」が話題になってから数年。将来に対するお金の不安は、多くの人が抱えているテーマです。

その中で「保険は老後の備えとしてどこまで必要なのか?」という疑問を持つ方も多いでしょう。

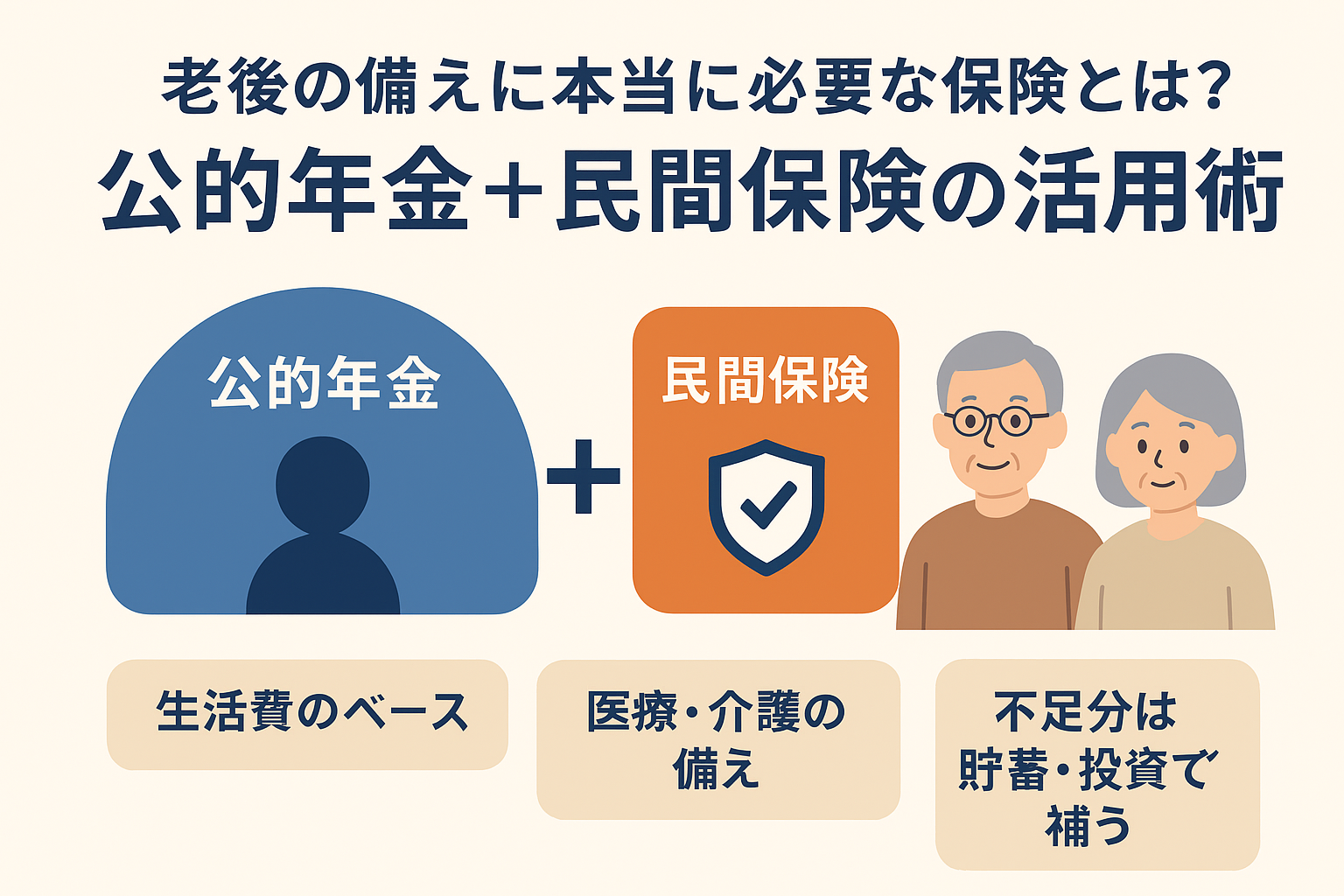

結論からいえば、老後の生活資金は 公的年金をベース にしつつ、不足部分を 民間保険や貯蓄・投資で補う ことが大切です。

しかし、やみくもに保険に入ると「保険料を払いすぎて家計が圧迫される」ことになりかねません。

この記事では、老後に本当に必要な保険の種類や、公的年金とのバランスの取り方をわかりやすく解説していきます。

1. 老後の生活を支える「公的年金」の役割

まず前提として知っておきたいのが、公的年金制度の仕組みです。

1-1. 公的年金の基本

- 日本では20歳以上のすべての人が国民年金に加入します。

- 会社員や公務員は厚生年金もプラスされ、受給額が増えます。

- 65歳から受給開始が基本ですが、繰上げ・繰下げ受給も可能です。

1-2. 年金だけで生活できる?

厚生労働省の発表によると、夫婦2人の老後生活に必要な平均支出は 月約25〜27万円。

一方で、夫婦の平均年金受給額は 月20万円程度。

つまり、多くの家庭では 月5〜7万円の不足 が生じてしまうのです。

この不足分をどう埋めるかが「老後資金対策」の大きなポイントとなります。

2. 老後に向けて検討すべき「民間保険」

では、公的年金でカバーできない部分を補うために、どのような民間保険が有効なのでしょうか?

2-1. 医療保険

老後に増えるのは 医療費 です。

高齢になると入院や手術のリスクが高まります。

公的医療保険の「高額療養費制度」で自己負担は一定額に抑えられますが、差額ベッド代や先進医療は対象外。

👉 医療保険に入っておくと、こうした出費に備えやすくなります。

2-2. がん保険

2人に1人が一生のうちにがんにかかるといわれています。

がんは長期治療が必要になることも多く、働けなくなるリスクも高い病気。

がん保険では、診断一時金や通院給付などが受けられ、生活費の補填に役立ちます。

2-3. 介護保険(民間)

要介護になるリスクも無視できません。

厚労省によれば、65歳以上の約5人に1人が介護を必要としています。

公的介護保険で一部はカバーされますが、施設利用や在宅介護では自己負担が大きくなりがちです。

👉 民間の介護保険に加入することで、まとまった給付金を受け取ることが可能。

2-4. 死亡保険は必要?

現役世代では家族を守るために必要な死亡保険ですが、老後になると必要性は下がります。

子どもが独立し、住宅ローンも完済していれば、基本的に大きな死亡保障は不要。

むしろ、葬儀代など最低限をカバーする「小さめの終身保険」で十分です。

3. 老後資金づくりと保険の「バランス」

老後に備えるには、保険だけでなく 貯蓄や資産運用 も欠かせません。

3-1. 保険は「リスクに備える」もの

保険の基本は「万が一の大きな出費をカバーする」ためのものです。

一方で、老後の生活費(食費や光熱費など)は保険では賄えません。

👉 生活費は 貯蓄・投資、突発的なリスクは 保険、という役割分担が重要。

3-2. 保険料は「手取りの5〜10%以内」が目安

保険料をかけすぎると、日々の生活資金や老後資金の積み立てが難しくなります。

無駄な保険に入りすぎないことも、老後資金準備の大切なポイントです。

3-3. 積立型保険の活用

老後資金準備としては、

- 個人年金保険

- 外貨建て保険

- 積立型終身保険

なども選択肢となります。

ただし、利回りや手数料を考えると、NISAやiDeCoと組み合わせるのが効率的です。

4. 公的制度と民間保険を上手に組み合わせる方法

具体的にどう組み合わせればよいのでしょうか?

4-1. 公的年金+医療保険

年金で生活費のベースを確保しつつ、医療費リスクは民間医療保険で補う。

4-2. 公的介護保険+民間介護保険

公的制度だけでは足りない部分を、民間保険でピンポイント補填。

4-3. NISA・iDeCo+個人年金保険

投資で資産を増やしつつ、保険で「堅実な老後資金」を確保。

👉 重要なのは「全部保険に頼らない」ことです。

5. 老後保険の見直しポイント

- 子どもが独立したら「死亡保険」を減らす

- 医療・介護リスクを中心に残す

- 老後資金は投資・貯蓄で準備する

- 保険料が家計を圧迫していないか定期的にチェック

まとめ

老後の備えにおいて「保険」は欠かせない要素ですが、 生活費そのものを保険で準備することはできません。

- 公的年金で生活の土台を支える

- 不足する部分を貯蓄や投資で補う

- 医療・介護など突発的リスクは民間保険でカバーする

このバランスを意識することで、無駄のない老後対策が可能になります。

👉 まずは「今の自分に必要な保障は何か?」を整理し、ライフステージに合わせて保険を見直していきましょう。