はじめに

2019年に金融庁の報告書で提起された「老後2000万円問題」。

当時は大きな社会的反響を呼び、「年金だけでは暮らしていけないのか?」「老後破産する人が増えるのでは?」と不安を煽りました。

しかし、2025年の今、この「老後2000万円問題」という言葉はすでに古くなりつつあります。

理由は、

- 年金制度の見直しや制度改革

- 物価上昇(インフレ)の影響

- 多様化する働き方とライフスタイル

- 自助努力(資産形成)の普及

といった要因により、「必要額」や「備え方」が変わってきているからです。

この記事では、最新の年金制度の仕組みとともに、「老後2000万円問題」の現在地、そして私たちがどのように備えるべきかを徹底的に解説します。

1. 「老後2000万円問題」とは何だったのか?

1-1. 問題提起の背景

2019年、金融庁の報告書が「老後に2000万円不足する」という試算を発表しました。

これは以下の前提に基づいています。

- 夫65歳以上・妻60歳以上の無職世帯

- 公的年金収入:約21万円/月

- 支出:約26万円/月

- 毎月5万円の赤字 → 30年で約2000万円の不足

この単純な計算が「老後2000万円問題」として独り歩きしたのです。

1-2. 実際の問題点

しかしこの試算には誤解を招く点が多くありました。

- 支出26万円は平均値 → 地方や質素な生活ならもっと低い

- 持ち家か賃貸かで大きく差が出る

- 医療費・介護費用を考慮していない

- 「2000万円」という数字が一人歩き

つまり「全員に一律2000万円必要」という話ではなかったのです。

2. 最新の年金制度の動向

2-1. マクロ経済スライド

公的年金は「マクロ経済スライド」という仕組みにより、少子高齢化が進む中でも制度が維持できるよう、給付額が自動的に調整されます。

結果として「年金は減らされるのでは?」という不安もありますが、実際には 物価や賃金の変動に応じて調整される仕組み であり、完全に減額され続けるわけではありません。

2-2. 年金受給開始年齢の選択肢拡大

- 繰り下げ受給:75歳まで可能に(最大84%増額)

- 繰り上げ受給:60歳から可能(最大30%減額)

「長く働くこと」が一般的になった今、自分のライフプランに合わせて柔軟に受給開始を選べるようになっています。

2-3. 在職老齢年金の見直し

65歳以上で働きながら年金を受け取る場合の調整ルールが緩和され、就労意欲を妨げない制度に改正。

「働きながら年金をもらう」スタイルが現実的に。

3. 老後資金のリアル ― 2000万円では足りない?

3-1. インフレの影響

2022年以降、物価上昇が続いています。

特に食費・光熱費の上昇により、老後の生活費は当初の想定より増加傾向。

例えば、総務省家計調査(高齢夫婦世帯)によると、2024年時点で生活費は平均28万円前後。

つまり「2000万円問題」は「3000万円問題」に変わりつつあるのです。

3-2. 平均寿命と健康寿命の延び

日本人の平均寿命は男性81歳、女性87歳。

しかし「健康寿命」はそれより約10年短い。

つまり「長生きリスク+介護リスク」を考える必要があります。

- 長生きすれば生活費が増える

- 健康を損なえば医療費・介護費が増える

2000万円どころか、個人差によっては5000万円以上必要になるケースも。

3-3. ライフスタイルの多様化

- 独身か既婚か

- 子どもの有無

- 賃貸か持ち家か

- 都市部か地方か

これらによって必要な金額は大きく変わります。

つまり「老後資金=2000万円」という一律の目安はすでに意味を持たなくなっているのです。

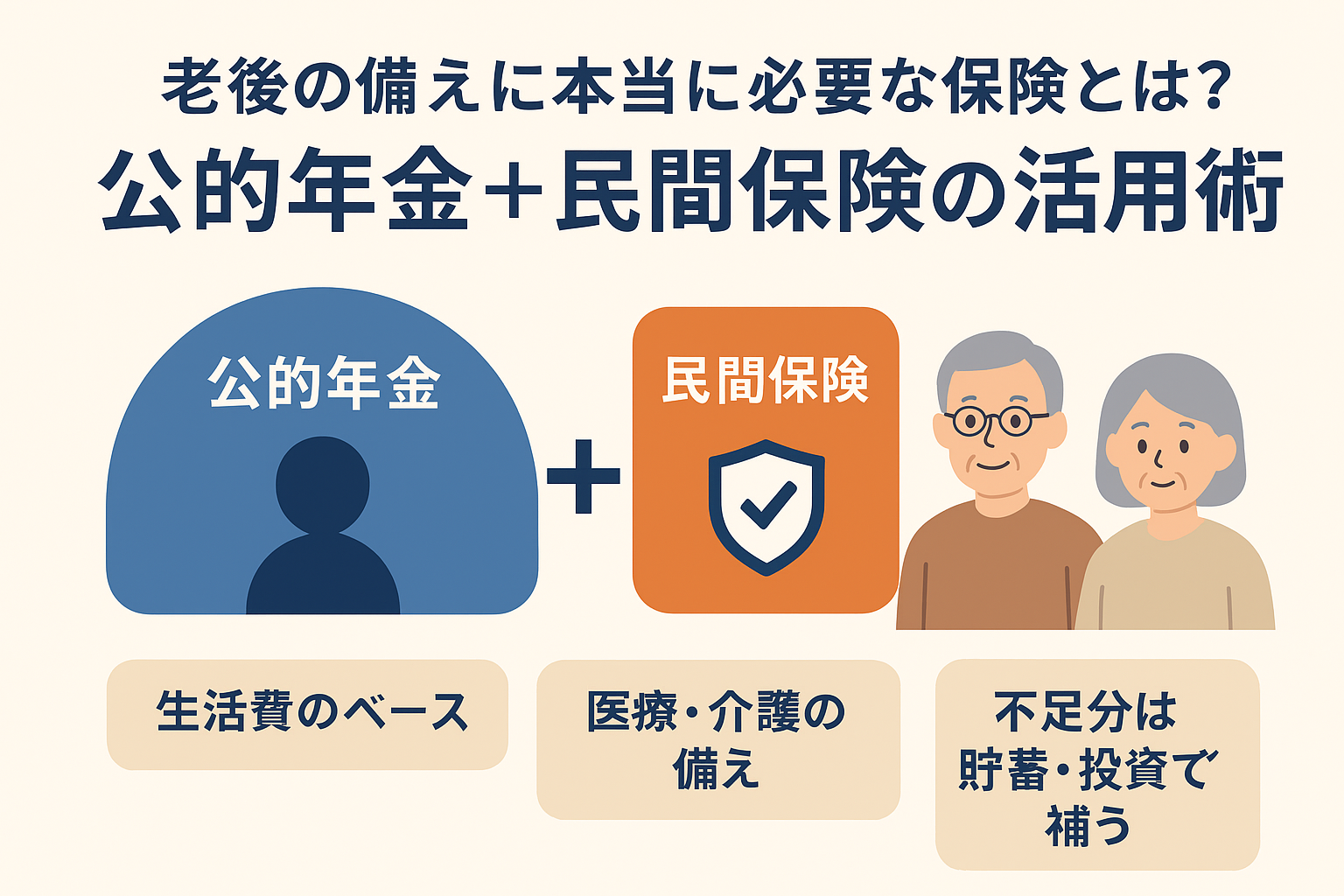

4. 自助努力の重要性

4-1. 3つの資産形成の柱

- 公的年金(国の保障)

- 企業年金・確定拠出年金(iDeCo含む)

- 自助努力(NISA・貯蓄・投資)

この「3本柱」でバランスよく備えることが必要です。

4-2. 新NISAの活用

2024年から始まった新NISAは、投資上限が大幅拡大。

- 年間360万円、非課税期間は無期限

- 積立投資で老後資金を作るのに最適

例えば、月5万円を年利5%で30年間積立 → 約4000万円。

「老後2000万円問題」は新NISAで十分解決できる可能性があります。

4-3. iDeCo(個人型確定拠出年金)

- 掛金が全額所得控除 → 節税効果が大きい

- 60歳まで引き出せない → 確実に老後資金が残せる

特に自営業やフリーランスはiDeCoが必須級。

4-4. 働き方の変化

- 定年延長、再雇用で「70歳まで働く」時代

- 副業・フリーランスの増加

- リモートワークで柔軟に働ける

「完全リタイア」という概念が薄れ、老後も働きながら収入を得ることが現実的になっています。

5. 老後資金準備のステップ

ステップ1:現状把握

- 公的年金の見込額を「ねんきん定期便」で確認

- 家計の支出を見直す

ステップ2:必要額を試算

- 「老後の生活費 × 余命」-「年金収入」= 不足額

- ライフスタイル別に計算することが重要

ステップ3:資産形成プランを作る

- NISAで長期投資

- iDeCoで節税+老後資金確保

- 余裕があれば保険や不動産も検討

6. 「老後2000万円問題」はどうアップデートすべきか

結論として、「老後2000万円問題」という言葉はもう実態に合いません。

より正確には、

- 必要額は一律ではなく個人差が大きい

- インフレ・長寿化により2000万円では足りない可能性が高い

- 自助努力(投資・働き方)が備えのカギ

つまり、私たちが考えるべきは「2000万円あるかどうか」ではなく、

「自分にとって必要な老後資金はいくらか?」

「それをどう準備するか?」 なのです。

まとめ

- 「老後2000万円問題」は平均的な試算に過ぎず、今では古い概念

- 年金制度は改善されつつあるが、少子高齢化とインフレで不安は残る

- 老後に必要な金額は2000万円ではなく「人によって大きく異なる」

- 新NISAやiDeCoの普及により、自助努力で備える時代へ

- キーワードは「働きながら年金」「投資による資産形成」

老後不安を解消するカギは、正しい情報と早めの行動。

「2000万円」という数字に惑わされるのではなく、あなた自身のライフプランに合った資産形成を今から始めることが大切です。