1. 序章:なぜ「企業の貯金」が問題視されるのか

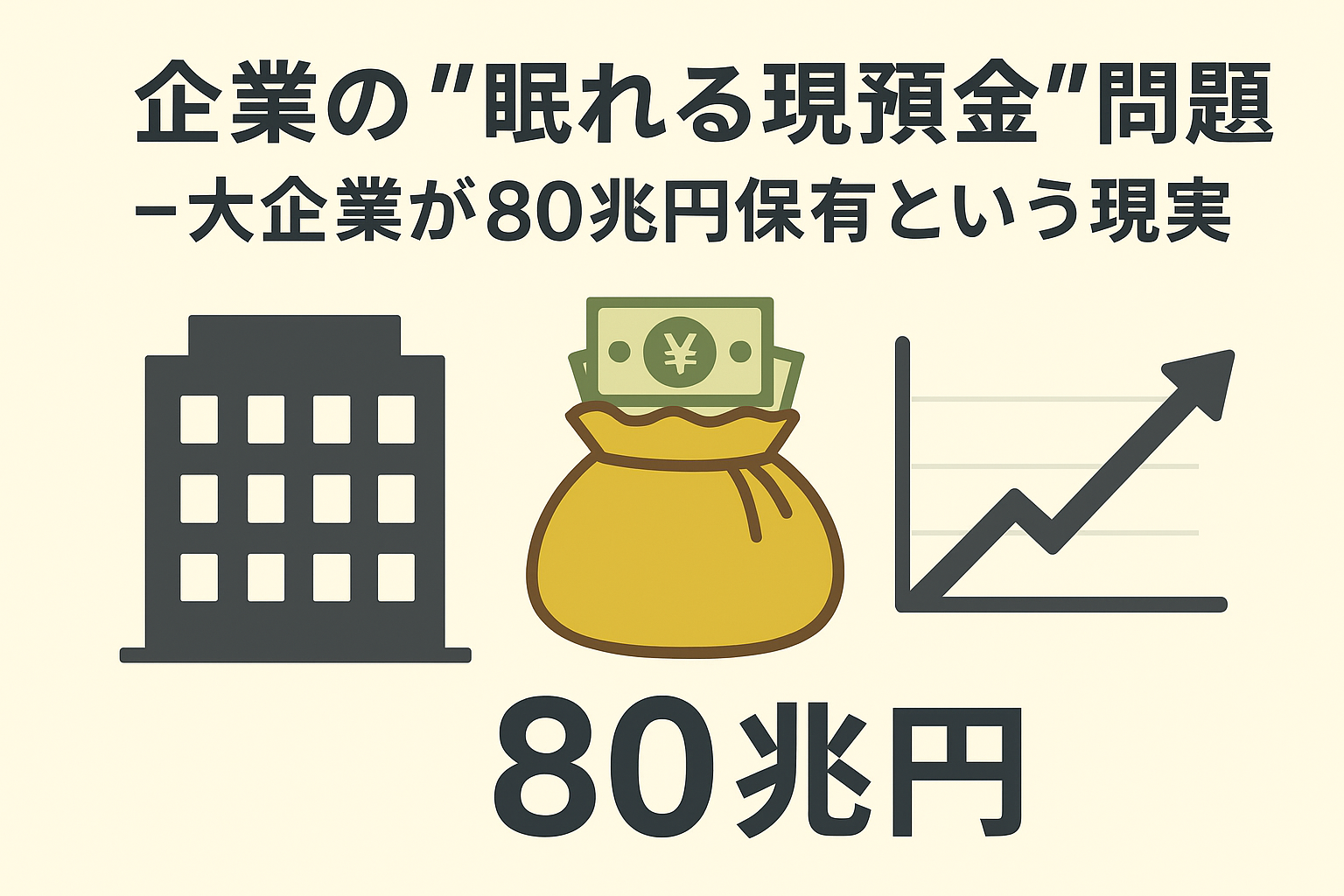

日本の上場企業が抱える現預金(現金および預金)の総額は、約80兆円に達すると言われています。

これは日本のGDPの約15%に相当する金額であり、経済全体で見れば膨大な「お金が動かない状態」です。

一見すると「お金があるのは良いこと」のように思えますが、実際にはこの“眠れる現預金”こそが、日本経済の成長を鈍化させている要因の一つとして注目されています。

では、なぜ企業はこれほどまでに現金をため込み、投資や賃上げに回さないのでしょうか。

本記事では、企業の内部留保問題を経済的・構造的に紐解きながら、そこに潜むリスクと今後の方向性を考察していきます。

2. 「現預金80兆円」という衝撃的な数字

経済産業省や日本銀行の統計によると、上場企業の現預金は年々増加傾向にあります。

特に2020年以降のコロナ禍を経て、企業は先行きの不透明さを理由に資金をため込みました。

- 2000年代初頭:約30兆円前後

- 2010年代後半:約55兆円

- 2024年時点:約80兆円

この20年で、企業の現預金はほぼ3倍に増加しています。

しかし、同じ期間において「設備投資」や「従業員給与の伸び」はほぼ横ばい。つまり、企業は利益を再投資せず、内部で眠らせているという現状が浮き彫りになっています。

3. 企業が現金をため込む3つの理由

① 経済の先行き不安

バブル崩壊以降、日本企業は「守りの経営」が基本になりました。

デフレ・少子高齢化・国内市場の縮小など、成長の見通しが立たない中で、企業は将来のリスクに備えて現金を積み増すようになったのです。

「キャッシュ・イズ・キング(現金こそ命)」という言葉が、経営の合言葉になった時期もあります。

② 株主・市場からのプレッシャー

ROE(自己資本利益率)などの指標が注目される中で、「無理な投資で利益率を下げるより、現金を温存した方が株価が安定する」と考える企業も少なくありません。

特に日本では「短期的な利益よりも安定性」を好む投資家が多く、経営陣もリスク回避的な姿勢を取りやすい構造があります。

③ 金利が極めて低い環境

長期にわたる超低金利政策により、資金調達コストが非常に安く、借入を増やす必要性が低下。

結果的に「内部資金で十分回せる」ため、現金が積み上がりやすくなっています。

4. 眠るお金がもたらす経済への悪影響

① 設備投資の停滞

企業が現金を使わなければ、生産設備の更新や新技術の導入が遅れます。

これにより、日本の製造業やIT産業は国際競争力を失い、経済全体の成長率が低迷します。

② 賃金上昇の抑制

内部に資金があるにもかかわらず、それが従業員への賃上げに回らないため、賃金停滞 → 消費低迷 → 企業収益の鈍化という負のスパイラルが続きます。

日本の実質賃金は20年以上ほとんど上がっておらず、OECD諸国の中でも下位に位置しています。

③ 経済の流動性低下

「お金が使われない」ということは、経済の血液である資金が循環していないということです。

結果として、中小企業や新興企業にお金が回らず、イノベーションが生まれにくい構造になります。

5. 政府・金融当局の視点

政府は長年、企業の内部留保を問題視しており、いくつかの対策を講じています。

- 賃上げ税制:賃金を上げた企業に税優遇

- 投資減税:設備投資を行った企業への税控除

- ROE向上要請:金融庁・東証が上場企業に資本効率の改善を求める

特に2024年には、東京証券取引所が「資本コストを意識した経営」を上場企業に強く求め、企業の財務戦略の透明化が進みつつあります。

とはいえ、根本的な解決にはまだ時間がかかると見られています。

6. 海外との比較:日本企業の特徴

米国や欧州企業と比べると、日本企業の現金保有率は圧倒的に高いです。

| 地域 | 現金比率(総資産に占める割合) | 特徴 |

|---|---|---|

| 日本 | 約25~30% | 慎重な財務姿勢、低リスク志向 |

| 米国 | 約10~15% | 高配当・自社株買いで資金を還元 |

| 欧州 | 約15~20% | ESG投資・イノベーション重視 |

この比較から、日本企業の「守りの経営」が際立っていることがわかります。

7. 株主・投資家が注目する“資本効率”

近年、海外投資家を中心に「日本企業の資本効率が低い」との批判が高まっています。

同じ利益を出していても、使われない資金が多ければROE(株主資本利益率)は下がります。

この流れを受けて、企業は以下のようなアクションを取り始めています。

- 自社株買いの増加

- 配当金の引き上げ

- M&A(合併・買収)による成長戦略の再構築

つまり、ようやく企業が「お金を使う方向」に動き始めているのです。

8. “眠れる現預金”を動かすカギ

では、どうすれば企業は現金を活かせるのでしょうか?

① 成長分野への再投資

脱炭素、AI、デジタル化など、成長産業への投資を加速すること。

単なる守りではなく、将来の価値創造に資金を回す発想が必要です。

② 賃金と人材育成への分配

内部留保を「人的資本」へ投じることも重要です。

優秀な人材が流出すれば企業の競争力は低下します。賃上げや教育投資は長期的には企業価値を高める手段です。

③ 株主・市場との対話

資金の使い道を明確に示すことが、投資家の信頼を得る第一歩です。

透明性を高め、「なぜ現金を保有しているのか」「どのように使うのか」を説明する企業が評価される時代になっています。

9. 個人投資家への影響

企業が現金を動かすと、市場全体にも影響が広がります。

- 配当増 → 株価上昇の期待

- 投資拡大 → 新規雇用・賃金上昇

- 消費拡大 → 景気循環の好転

逆に、企業が資金を動かさなければ、株主リターンも限定的。

個人投資家としては、現金をどう使うかに注目して銘柄を選ぶことが今後ますます重要になります。

10. 結論:お金を「ためる」から「回す」時代へ

企業の現預金80兆円という数字は、日本経済の「慎重さ」と「停滞」を象徴しています。

しかし、その中には大きな可能性も秘められています。

もしこの資金の一部でも、成長投資・人材育成・社会課題解決に活かされれば、日本経済は再び動き出すはずです。

大切なのは、

“ためる経営”から“使う経営”へ。

それが、次の時代の企業の使命であり、日本経済を再び成長軌道に乗せるカギとなるのです。